PENGERTIAN LIFE CYCLE COSTING

Life cycle costing, LCC, adalah proses analisis ekonomi untuk menilai total biaya kepemilikan suatu produk, termasuk biaya pemasangan, operasi, pemeliharaan, konversi, dan / atau penonaktifan.

PENGERTIAN LIFE CYCLE COSTING MENURUT PARA AHLI

Menurut Fuller dan Petersen (1996), Life Cycle Cost (LCC) adalah suatu metode ekonomi dalam mengevaluasi proyek atas semua biaya yang timbul mulai dari tahap pengelolaan, pengoperasian, pemeliha- raan, dan pembuangan suatu komponen dari sebuah proyek, dimana hal ini dijadikan pertimbangan yang begitu penting untuk mengambil suatu keputusan

Menurut Barringer dan Weber (1996), Life Cycle Cost (LCC) adalah suatu konsep pemodelan perhitungan biaya dari tahap permulaan sampai pembongkaran suatu asset dari sebuah proyek sebagai alat untuk mengambil keputusan atas sebuah studi analisis dan perhitungan dari total biaya yang ada selama siklus hidupnya.

PENTINGNYA LIFE CYCLE COSTING

- Untuk meningkatkan kesadaran biaya.

- Seluruh biaya hidup evaluasi. LCC memungkinkan evaluasi pilihan bersaing berdasarkan seluruh biaya hidup.

- Memaksimalkan pendapatan. Memahami prosedur untuk menerapkan LCC termasuk pengembangan Biaya Siklus Hidup model untuk berbagai aplikasi.

- Memahami latar belakang teoritis nilai waktu uang dan analisis risiko serta dampaknya terhadap proses pengambilan keputusan.

LIFE CYCLE COSTING UNTUK SUPPLIER

- Dengan menggunakan LCC, Supplier dapat mengoptimalkan desain mereka dengan mengevaluasi alternatif dan dengan melakukan studi trade-off.

- Dengan menggunakan LCC, Supplier dapat mengevaluasi berbagai strategi biaya operasi dan pemeliharaan (untuk membantu pengguna produk).

LIFE CYCLE COSTING UNTUK CUSTOMER

- Dengan menggunakan LCC, pelanggan dapat mengevaluasi dan membandingkan produk-produk alternatif.

- Dengan menggunakan LCC, pelanggan dapat menilai kelayakan ekonomi proyek atau produk.

KENAPA LIFE CYCLE COSTING??

- Konflik yang umum terjadi di sebagian besar perusahaan:

- Project Engineering ingin meminimalkan biaya modal

- Maintenance Engineering ingin meminimalkan jam perbaikan

- Produksi ingin memaksimalkan jam operasi

- Realibility Engineering ingin membatalkan kegagalan

- Akuntansi ingin memaksimalkan nilai sekarang bersih proyek

- Pemegang saham ingin meningkatkan kekayaan pemegang saham

- LCC dapat digunakan sebagai alat keputusan manajemen untuk menyinkronkan konflik divisi dengan memfokuskan pada fakta, uang, dan waktu.

KOMPONEN BIAYA

- Biaya Awal

- Desain & biaya pengembangan,

- Investasi pada aset, atau biaya peralatan,

- Biaya pemasangan atau komisi.

- 2. Biaya Operasi & Pemeliharaan

- Biaya tenaga kerja / Gaji Karyawan

- Biaya energi (Listrik,Air)

- Biaya cadangan & perawatan,

- Biaya bahan baku.

LANGKAH MENGHIHITUNG LIFE CYCLE COSTING

- Langkah 1: Tentukan waktu untuk setiap elemen biaya,

- Langkah 2: Perkirakan nilai setiap elemen biaya,

- Langkah 3: Hitung NPV dari setiap elemen, untuk setiap tahun (selama periode waktunya),

- Langkah 4: Hitung LCC dengan menambahkan semua elemen biaya, setiap tahun,

- Langkah 5: Analisis hasilnya.

CONTOH ESTIMASI LIFE CYCLE COSTING

- Sebuah toko pengecoran yang sangat produktif memiliki satu mesin pembuat inti yang dioperasikan dengan robot yang canggih (dibuat di Italia).

- Karena meningkatnya permintaan pengecoran, toko pengecoran ingin memasang satu mesin pembuat inti baru.

- Untuk mesin baru, ada dua opsi:Mesin robot canggih yang serupa, atau Mesin semi otomatis.

Option 1

Biaya Awal

|

Sl. No. |

Cost Element | Value (in INR, million)/ year | Time phase |

Remarks |

| 1 | Design & development (D) | – | – | Bought out item |

| 2 | Investment on asset (A) | 59.4 | 0-1 year | |

| 3 | Installation (I) | 0.6 | 0-1 year | 1% of asset cost |

Perhitungan PV pada Biaya Awal

D(1+i/100) (n-1) A(1+i/100) (n-1) I(1+i/100) (n-1)

PV= ———————— + ———————- + ———————–

(1+d/100) n (1+d/100) n (1+d/100) n

n adalah tahun di mana PV akan dihitung, di sini n = 1 tahun saja

Tingkat Bunga, d=8%

Tingkat Inflasi, i=5%

0(1+5/100) 0 59.4(1+5/100) 0 0.06(1+5/100) 0

PV= ———————– + ———————— + ———————

(1+8/100) 1 (1+8/100) 1 (1+8/100) 1

Jadi, PV pada Biaya Awal = 55.5 million INR

Operation & Maintenance Cost

| Sl. No. | Cost Element | Value (in INR, million)/ year | Time phase | Remarks |

| 1 | Labour (L) | 0.3 | 2-10 year | 4 workers @ 3 shifts |

| 2 | Energy (E) | 4 | 2-10 year | MIS report of existing equipment, as new equipment is identical |

| 3 | Spare & maintenance (S) | 2.6 | 2-10 year | |

| 4 | Raw material (M) | 27.7 | 2-10 year |

Biaya Operasi & Pemeliharaan (OC)

Perhitungan PV pada OC

Total OC= L+E+S+M=34.6 Million INR

PV OC pada tahun ke n,

OC(1+i/100) (n-1)

PV= ————————

(1+d/100) n

Nilai kumulatif OC setelah tahun ke-n (dalam hal PV) OC(1+i/100) (n-1)

= ? ————————

(1+d/100) n

PV OC dan kumulatif OC pada tahun yang berbeda dihitung dengan menggunakan rumus ini.

Option 1

| Operation & Maintenance cost (OC) |

Initial Cost (IC) |

Total LCC |

|||||

|

Time Period |

Discounting factor | Inflation factor | Future OC at nth year | PV of any year | Total PV incurred | ||

| nth year | 1/(1+8/100)n | (1+5/100)n-1 | Million INR | Million INR | Million INR | Million INR |

Million INR |

| A | B | C | D | E=DXBXC | F=E+ last year’s F | G | H=G+F |

| 1 | – | – | – | – | – | 55.50 | 55.50 |

| 2 | 0.86 | 1.05 | 34.60 | 31.15 | 31.15 | 55.50 | 86.65 |

| 3 | 0.79 | 1.10 | 34.60 | 30.28 | 61.43 | 55.50 | 116.93 |

| 4 | 0.74 | 1.16 | 34.60 | 29.44 | 90.87 | 55.50 | 146.37 |

| 5 | 0.68 | 1.22 | 34.60 | 28.62 | 119.49 | 55.50 | 174.99 |

| 6 | 0.63 | 1.28 | 34.60 | 27.83 | 147.32 | 55.50 | 202.82 |

| 7 | 0.58 | 1.34 | 34.60 | 27.05 | 174.38 | 55.50 | 229.88 |

| 8 | 0.54 | 1.41 | 34.60 | 26.30 | 200.68 | 55.50 | 256.18 |

| 9 | 0.50 | 1.48 | 34.60 | 25.57 | 226.25 | 55.50 | 281.75 |

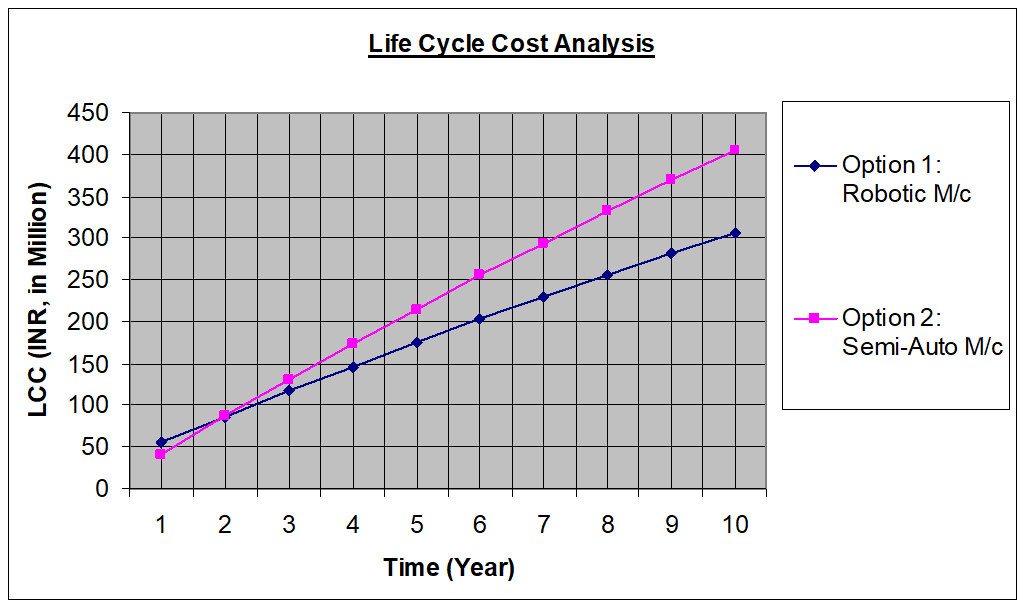

| 10 | 0.46 | 1.55 | 34.60 | 24.86 | 251.11 | 55.50 | 306.61 |

Option 1

Perhitungan LCC

Dalam perhitungan sebelumnya, nilai OC yang diharapkan di masa depan di semua tahun adalah sama, yaitu 34,6 Juta INR.

Nilai yang diharapkan ini bisa berbeda untuk tahun yang berbeda juga.

Option 2

Elemen biaya yang berbeda untuk opsi 2 (yaitu mesin semi-otomatis) telah diperkirakan dan perhitungan final untuk LCC telah dilakukan.

Option 2

| Operation & Maintenance cost (OC) | Initial Cost (IC) | Total LCC | |||||

| Time Period | Discounting factor | Inflation factor | Future OC at nth year | PV of any year | Total PV incurred | ||

| nth year | 1/(1+8/100)n | (1+5/100)n-1 | Million INR | Million INR | Million INR | Million INR | Million INR |

| A | B | C | D | E=DXBXC | F=E+ last year’s F | G | H=G+F |

| 1 | – | – | – | – | – | 42.00 | 42.00 |

| 2 | 0.86 | 1.05 | 50.00 | 45.01 | 45.01 | 42.00 | 87.01 |

| 3 | 0.79 | 1.10 | 50.00 | 43.76 | 88.77 | 42.00 | 130.77 |

| 4 | 0.74 | 1.16 | 50.00 | 42.54 | 131.31 | 42.00 | 173.31 |

| 5 | 0.68 | 1.22 | 50.00 | 41.36 | 172.68 | 42.00 | 214.68 |

| 6 | 0.63 | 1.28 | 50.00 | 40.21 | 212.89 | 42.00 | 254.89 |

| 7 | 0.58 | 1.34 | 50.00 | 39.10 | 251.99 | 42.00 | 293.99 |

| 8 | 0.54 | 1.41 | 50.00 | 38.01 | 290.00 | 42.00 | 332.00 |

| 9 | 0.50 | 1.48 | 50.00 | 36.95 | 326.95 | 42.00 | 368.95 |

| 10 | 0.46 | 1.55 | 50.00 | 35.93 | 362.88 | 42.00 | 404.88 |

Sumber :

Barringer, Paul. H., Weber, David., 1996. “Life Cycle Cost Tutorial”, Fifth International Conference on Process Plant Reliability and Hydrocarbon Processing, Gulf Publishing Company., Texas.

.

Zainal, A. Z., 2005. Analisis Bangunan: Menghitung Anggaran Biaya Bangunan., PT. Gramedia Pustaka Utama., Jakarta.

Dipohusodo, I., 1996. Manajemen Proyek dan Konstruksi., Kanisius., Yogjakarta.

Asworth Allan., 1994. Perencanaan Biaya Bangunan., PT. Gramedia Pustaka Utama., Jakarta.

Nama : Rizka Tri A

NPM : 0218123011

Dosen Pengampu : Iis Rostiawati, S.E., M.M